一軒家の購入を検討するときに、家本体の値段は気になるところです。しかし「具体的にいくらくらいかかるのか、目安となる金額がわからない」という方も多いでしょう。

そこで本記事では、平均的な一戸建ての値段や購入できる年収額の目安を解説します。価格帯別に建てられる家の実例も紹介するので、家づくりに役立ててください。

Contents

一軒家の値段は平均3,400~5,000万円

一口に一軒家といっても、土地と建物がセットになった「建売住宅」と、土地を持っている場合の「注文住宅」、そして土地を購入して注文住宅を建築する「土地付き注文住宅」の3つに分けられます。

住宅金融支援機構によると、2021年度の全国と首都圏の一戸建ての購入相場は以下の表とおりです。

| 建売住宅購入相場(万円) | 注文住宅購入相場(万円) | 土地付き注文住宅購入相場(万円) | |

| 全国 | 3,605 | 3,572 | 4,455 |

| 首都圏 | 4,133 | 3,899 | 5,133 |

| 近畿圏 | 3,578 | 3,778 | 4,658 |

| 東海圏 | 3,139 | 3,650 | 4,379 |

| その他地域 | 2,905 | 3,372 | 3,980 |

住宅金融支援機構「2021年度フラット35利用者調査」を元に作成

平均的な一戸建ての値段は3,400~5,000万円といえるでしょう。条件によって、一戸建ての値段には差がありますが、ひとつの目安として平均的な相場を参考にしてみてください。

一軒家の値段の推移

住宅金融支援機構のデータでは、2021年度に一戸建ての購入にかかった資金は、建売住宅、注文住宅、土地付き注文住宅のいずれも価格は上昇傾向にあります。考えられる要因はさまざまですが、主な理由としては「建築資材や住宅設備の値上がり」と「一軒家の需要の増加」が挙げられます。特に輸入木材が手に入りにくくなるウッドショックや、鉄鋼、プラスチック建材などの価格上昇による影響は大きいでしょう。

またコロナ禍で在宅勤務の増加など、住宅の需要が高まったことも、価格沸騰の要因といえます。2022年春以降は円安が進んでおり、建築資材の多くは輸入に頼っているため、一軒家の価格は今後もしばらくは上がる可能性があります。

頭金はいくら用意している?

「頭金」とは、物件価格の一部を先払いするお金をさします。頭金は必ず必要なものではなく、金額に決まりはありませんが、家の値段に対して1~2割程度用意しているケースが一般的です。多くの場合、自分たちの貯金や親からの資金援助などで賄います。

場合によっては、頭金ゼロで家を建てることも可能です。とはいえ、支払った分だけ住宅ローンの借入額は少なくなります。そのため無理のない範囲で、頭金を用意しておくことをおすすめします。

一軒家の値段はいくらから?

平均的な一軒家の値段は3,400~5,000万円ですが、実際は条件によって1,000万円〜1億円とさらに幅があります。

例えば建売住宅でなくても、相続などですでに土地を所有している場合、内外装をなるべくシンプルにして建設費用を抑えれば、1,000万円程度で建てることも可能です。

反対に、土地付きの注文住宅で、設備や仕様にこだわればそれだけ金額は高くなります。場合によっては1億円を超えることもあるでしょう。思っていた相場とかけ離れて後悔しないよう、自分たちの予算と一軒家の価格を照らし合わせ、優先したいポイントを明確にしておくことが大切です。

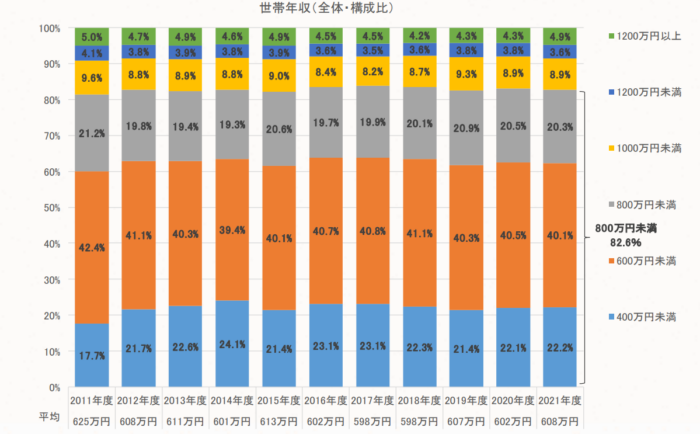

一軒家を購入できる年収の目安

出典:住宅金融支援機構「2021年度フラット35利用者調査」

住宅金融支援機構によると、フラット35を利用して一戸建てを購入した世帯は、世帯年収600万円未満が約6割を占めています。注文住宅は富裕層が建てるイメージがあるかもしれませんが、年収が安定していれば憧れを実現できます。

必要年収の目安を知りたい場合のポイントは、「返済負担率」です。返済負担率とは、年収に対する年間返済額の割合を示す数字で、無理のない返済負担率は25%以内とされています。以上を踏まえて、以下の条件で実際に計算してみましょう。

【計算条件】

毎月の返済額:10万円

年間の返済額:120万円(10万円×12カ月)

返済負担率:25%

120万円(年間の返済額)÷25%(返済負担率)=480万円(必要年収)

計算結果から、返済負担率25%で毎月10万円ずつ支払う場合の必要年収は、480万円程度だとわかります。

賢く一軒家を購入するコツ

マイホームは人生の中でも大きな買い物です。後悔しないためには、費用を抑えながらも満足度の高い家を実現する必要があります。ここからは、一軒家を賢く購入するコツを紹介します。

頭金を増やす

一軒家を賢く購入するコツとして、頭金を増やす方法があります。頭金を増やせば毎月の返済額が少なくなり、返済期間も縮められます。また、利息負担も減らせるため、長い目で見るとメリットは大きいでしょう。

住宅ローンは融資が受けやすく、場合によっては頭金ゼロでも一軒家の購入は可能です。しかし、それでは総額の費用負担は増えます。また頭金がゼロだと、返済額の増額や審査が厳しくなる場合もあるでしょう。スムーズに返済したいのであれば、購入価格の1割が目安とされている頭金を、2割に増やすのがおすすめです。

とはいえ、頭金を準備するために無理をして、月々の返済が厳しくなるのは避けたいところです。貯金額と相談し、負担にならない範囲で金額を定めることが重要です。

細かく資金計画を立てる

住宅ローンとは長期間にわたって付き合っていくため、無理のない資金計画を立てることも重要です。一般的に、1年の返済額が年収の20〜25%以内であれば安心といわれています。しかし、思いがけぬタイミングで補修や修繕が必要になったり、ライフスタイルの変化によって出費が増えたりする場合もあります。年収に対する返済額が35%以内であれば、住宅ローンの審査は下りるといわれていますが、必ず返済できるということではないので注意が必要です。

一軒家の予算を検討するときは、将来子供が増えたときの教育費や、親の高齢化に伴う医療費・介護費用なども視野に入れておきましょう。ライフプランについても、家族で話し合っておくことをおすすめします。

一軒家を購入する際にかかる費用

一軒家を購入する場合、住宅本体の費用だけでなく、諸費用もかかります。諸費用とは、土地代以外の手続き費用や、建物の工事費以外の手数料をさします。金融機関で諸費用専用のローン契約を結ぶ場合などをのぞき、通常の住宅ローン契約では賄えないため、自己資金で支払うのが一般的です。

諸費用には多くの種類があり、それぞれ支払いのタイミングや金額は異なります。主な諸費用の一覧は、以下のリストを参考にしてください。

土地の購入に関する諸費用

| 諸費用の種類 | 目安金額 |

| 仲介手数料 | (物件価格×3%)+6万円×消費税が上限 |

| 売買契約書印紙税 | 1,000万円~5,000万円の場合は1万円 |

| 登録免許税(登記費用) | 土地評価額の1.5% |

| 司法書士報酬 | 3万円~5万円程度 |

| 不動産所得税 | 固定資産税評価額×4% |

| 固定資産税 | 固定資産税評価額×1.4% |

| 解体費用 ※必要な場合 | 150万円~300万円程度 |

建物の建築に関する諸費用

| 諸費用の種類 | 目安金額 |

| 工事請負契約書の印紙税 | 1,000万円~5,000万円の場合は2万円 |

| 建築確認の申請費用 | 10~20万円が目安 |

| 上下水道加入料 | 20万円程度 |

| 登録免許税(建物表示登記) | 8~10万(土地家屋調査士への報酬として) |

| 登録免許税(所有権保存登記) | 不動産評価額×0.15% |

| 司法書士への報酬 | 8~12万円程度 |

| 地鎮祭・上棟式の費用 | 地域によって異なる |

住宅ローンに関する諸費用

| 諸費用の種類 | 目安金額 |

| 金銭消費貸借契約書の印紙税 | 1,000万円~5,000万円の場合は2万円 |

| ローン保証料 | ローン金額100万円当たり返済期間35年で21,000円程度 |

| 団体信用生命保険料 | 民間融資の場合は金利に含まれる |

| 火災・地震保険料 | 建物構造や保証内容により異なる |

| 登録免許税(抵当権設定登記) | 借入金額の0.4%(軽減措置の適用があれば0.1%) |

| 司法書士報酬 | 3~5万円程度 |

| 融資の事務手数料 | 定額型は3~10万円程度、低率型はローン金額の1~3% |

リストの内容に加えて、引っ越し費用や仮住まい費用、家具・家電購入費用などもかかります。諸費用の相場は住宅会社によるものの、物件価格の10%前後が目安とされています。例えば約3,000万円の家を購入するのであれば、300万円程度諸費用がかかると考えておくと良いでしょう。

賢く一軒家を購入するためには、住宅会社の担当者に確認するなど、一軒家を購入する際にかかる費用を早い段階で把握しておくことが大切です。

一軒家を購入した後にかかる維持費

一軒家を購入した後には、税金やメンテナンスなどに関する維持費もかかります。

税金関連費用としては、毎年支払う固定資産税が挙げられます。固定資産税とは、土地や家屋、事業用資産など、所有する固定資産に対して課せられる税金をさします。一戸建ての固定資産税の平均は10~15万円程度とされています。

固定資産税の詳しい金額を知りたい場合は、以下の計算式で求められます。

固定資産税=固定資産税評価額(課税標準額)×税率(1.4%)

※税率は自治体によって異なる場合があります。

例えば固定資産税評価額が100万円であれば、14万円となります。

メンテナンス費用は30年後を目安として、水回り設備の内装リフォームや外壁の塗装などに、それぞれ200~300万円程度必要です。また火災保険や地震保険などの保険料もかかるため、長期的なコストも計算に入れておくことをおすすめします。

【値段別】建てられる家の特徴をチェック

家は無理して高いお金を払えば良いわけではありません。一軒家を建てる目的や譲れないポイントといったビジョンを明確にすれば、費用をかけすぎなくても理想の家を実現できます。まずは、価格帯別に建てられる家の特徴を知っておきましょう。

1,000万円台:シンプルなローコスト住宅

一般的に1,000〜2,000万円前半で建てられる住宅を、「ローコスト住宅」といいます。坪単価にすると30〜50万円帯です。建物の形が複雑になるほど建築費が上がるため、凹凸の少ない箱型の家になる場合が一般的です。

また、塗り壁に比べて施工日数の少ないビニルクロスを取り入れたり、高度な設備は導入せずシンプルな間取りにしたりする場合もあります。屋根は費用を抑えやすい、斜面が1面の片流れ屋根や、山形の切妻屋根などが一般的です。

ただし自由設計できる住宅会社を選ぶなど工夫すれば、家族の個性を演出できます。どの程度希望を取り入れられるかは、会社ごとに確認するのがおすすめです。

1,000万円台の家特集についてはこちら

2,000万円台:上手な予算配分で家族に合った家づくり

2,000万円台の一軒家は1,000万円台に比べると、ある程度予算に余裕があります。自分たちの希望をすべて叶えるのは難しくても、予算を上手に配分することで理想の家づくりが可能です。例えば内装にかける費用を抑えて、少し高級な家具を導入するなど、自分たちが優先したいポイントを実現できます。

2,000万円台でも金額が前半か後半かによって、できることは違ってきます。予算が2,000万円前半であれば、なるべくオープンな間取りにすることで建築費用を抑えられるでしょう。一方、2,000万円後半であれば、3階建ても可能です。ただし、あれこれ盛り込みすぎて予算オーバーしないよう、注意が必要です。

2,000万円台の家特集についてはこちら

3,000万円台:素材やグレードにこだわる夢を叶えた家づくり

3,000万円台の一軒家であれば、素材やグレードにこだわった家づくりが可能です。ちなみに全国で建てられている注文住宅の平均的な建築費用は3,572万円と、この価格帯に含まれます。そのため3,000万円半ばまでなら、平均的な広さやグレードの家が建てられるでしょう。

3,000万円後半になると、無垢の床材や漆喰の壁といった自然素材の導入や、平均よりも大きな家の建設も可能です。また太陽光パネルなどの設備を導入し、ランニングコストを抑える工夫もできます。

3,000万円台の一軒家を建てる場合、何を優先し何を節約するか選ぶ必要があるため、理想のライフスタイルについて家族でじっくり話し合ってみてください。

3,000万円台の家(ミドルコスト住宅)特集についてはこちら

【実例①】1,000万円台の家

ここからは、フリーダムアーキテクツの施工例を、価格帯別にご紹介します。まずは1,000万円台から2,000万円前半の、ローコスト住宅から見ていきましょう。

1,000万円台の建築実例一覧はこちら

シンプルな外観からは想像できない非日常の仕掛けがある家

CASE342 ~うつろ~

こちらの一軒家は、箱型のシンプルな外観が印象的です。建物に入ると、外からは想像できない、日常を非日常空間にする仕掛けが施されています。室内の中央にある列柱でスペースを2つに分けることにより、非日常な空間を演出しているのが大きな特徴です。また吹き抜けには2階部分にも大きな窓を設け、多くの光を取り込めるように工夫しています。

空間的な仕掛けで日常を非日常空間にする建築実例はこちら

ローコストでも趣味を楽しむ空間を確保

CASE687 “□×□×和 (ハコニワ)”

こちらのローコスト住宅の特徴は、開口部の少ない外観にあります。あえて閉鎖的な作りにすることで、プライバシーを確保しました。室内では、空に向かって視線が抜けるように窓を配置し、外観とは対照的な開放感のある空間を演出しています。濃い色味の木材を使用した、温かみを感じるLDKも魅力的です。ローコストでありながら、家族が趣味を楽しめるスペースが備わっています。

心落ち着く静かな時に癒される住まいの建築実例はこちら

住宅密集地でもプライバシーを確保できる平屋

CASE622 fit

住宅密集地である周辺の景観にフィットするよう設計された平屋住宅です。ウォームグレーの外壁と木のルーバーの組み合わせが、温かみのある雰囲気を醸し出しています。建物の内部には、通り土間や勾配天井、トップライトをしつらえ、太陽の光がLDKにも射し込むよう工夫しました。そのため住宅密集地でもプライバシーを保ちながら、明るく広々とした空間を実現しています。

街にfitし、暮らしにfitする平屋住宅の建築実例はこちら

【実例②】2,000万円台の家

次にフリーダムアーキテクツが手掛けた2,000万円台の人気の施工例を紹介します。低予算というよりも、住む人の目的に特化した、個性あふれる住まいが多い傾向にあります。

2,000万円台の建築実例一覧はこちら

縦・横のズレを生かした3階建て

CASE725 間隙・三層の家

3つの層を互い違いに重ねた、存在感のある外観が主役の一軒家です。一見閉塞的に見えますが、内部は吹き抜けやスキップフロアで縦方向を有効利用し、開放感をもたせています。また横と縦方向のズレを活かし、外部からのプライバシーに配慮しつつ、家族とのコミュニケーションを楽しめるのも魅力です。三層の家ならではのメリットを存分に感じられる住まいといえるでしょう。

家族とのコミュニケーションに富む住宅の建築実例はこちら

景観に溶け込む2階リビング

CASE704 with a view

その土地ならではの景色を活かし、生活の中に自然を取り入れた住まいです。リビングの大きな窓からは多くの光が差しこみ、時間の経過によって違った表情を楽しめます。また、子供のプレイスペースになるホールの土間空間では、窓から夕日が眺められます。家の周りには木々を植え、より自然との調和を目指しました。暮らしの中で風景がふと目に入り、思い出の一部になる。そんな一軒家です。

景色が暮らしに溶け込む住まいの建築実例はこちら

広い玄関土間を持つ開放的な家

CASE513 踊るハウス

木の質感をアクセントにした外観が特徴の一軒家です。玄関土間はLDKと一体化させた大空間に設計し、開放感を演出しています。また帰宅した家族や訪れた人とのコミュニケーションが取りやすいのも魅力です。ご家族が行き来する階段の踊り場には、景観がいいワークスペースを設置しています。生活動線の中で、自然にコミュニケーションが生まれるような住まいに仕上げました。

人と繋がる”LDKと連なった広い玄関土間”の建築実例はこちら

【実例③】3,000万円台の家

最後に、フリーダムアーキテクツの3,000万円台の家の施工例を紹介します。予算にゆとりがあるため、建築へのこだわりやゆったりとした広さが実現できているのが特徴です。

3,000万円台(ミドルコスト住宅)の建築実例一覧はこちら

2つの大きな窓が個性を主張

CASE643 だて窓のハウス

だて窓と出窓のスクエアが目を引く、存在感のある外観が主役の家です。2階のLDKは天井を高くすることで、明るく開放感のある空間に仕上げました。またヘリンボーン床やパンチングメタル、アイアンなど、室内にヴィンテージの要素を取り入れ、程よく落ち着いた印象もプラスしています。ほかとはひと味違う、独創性のある家を求める方にぴったりです。

大きな2つの窓が個性を強調する住処の建築実例はこちら

自然と一体となるウッドデッキのある家

CASE495 舞台の家

緑が広がる、ロケーションの良い土地に建てられた一軒家です。豊かな自然を存分に感じられるよう、計画されているのが特徴です。LDKには大きな窓を設置しました。サッシを開けば、生活スペースと庭が一体に。まるで「舞台」のような、開放感のある空間が広がります。また断熱材や機密性能、地中蓄熱式暖房の採用にもこだわり、自然との一体感を満喫できる贅沢な家を実現しました。

庭と一体となり四季を楽しむ至極のLDKの建築実例はこちら

アウトドアリビングとホテルのような雰囲気が魅力

CASE391 horizontal

こちらの一軒家の特徴は、建築家ル・コルビュジエが提唱した、近代建築の五原則のひとつ「水平連続窓」を取り込んだ外観にあります。リビングには高い天井と眺望を確保し、ホテルラウンジのような高級感漂う雰囲気に仕上げました。ウォールナットやコンクリートなどの素材をバランスよく取り入れ、温もりをプラスしています。また遊び心があるアウトサイドリビングも魅力です。

ホテルラウンジを思わせる天井高と眺望の建築実例はこちら

一軒家の平均的な値段を知り、理想の家づくりを検討しよう

一戸建ての平均的な値段や価格別に建てられる家を知れば、予算によって叶えられることと、そうでないことが見えてきます。豊かな生活を送るには、無理のない資金計画が重要です。自分たちの理想の家について、家族でじっくり話し合いましょう。

もし予算に合わせた、こだわりの住宅を建てたい場合は、実績が豊富なフリーダムアーキテクツにご相談ください。フリーダムアーキテクツなら、個性豊かで魅力的な住まいを実現できます。まずは以下より、無料住宅作品集をお申込みください。

資料請求はこちらから

カテゴリー: